بهترین سرمایه گذاری در ایران در حال حاضر -1405/03/20

در اقتصاد تورمی ایران، ترکیب سرمایهگذاری در دارایی واقعی مثل مسکن و بخشی نقدشونده، منطقیترین راه حفظ ارزش پول و دستیابی به بازده پایدار است.

فهرست مطالب

تحلیل کامل بازارهای سرمایهگذاری ایران؛ از بانک و طلا تا مسکن در شرایط تورمی امروز

در سالهای اخیر، تصمیم برای سرمایهگذاری در ایران بیش از پیش به موضوعی حساس و پیچیده تبدیل شده است. هر روز خبرهایی از تغییر قیمت ارز، افزایش بهای طلا یا رکود در بازارهای مالی منتشر میشود و همین نوسانهای پیاپی باعث میشود بسیاری از افراد نسبت به آینده ارزش پول خود نگران باشند. در چنین فضایی، انتخاب محلی امن برای حفظ سرمایه دیگر فقط یک تصمیم مالی نیست؛ یک ضرورت واقعی برای دوام قدرت خرید و آرامش ذهنی خانوادههاست.

نگاهی به آمار رسمی نشان میدهد که اقتصاد ایران در مسیر تورم مزمن قرار دارد؛ سود بانکی معمولاً پایینتر از رشد قیمت کالاهاست، بازارهای پرریسک مثل ارز و بورس به ثبات نرسیدهاند و کالاهای مصرفی مانند خودرو عمر سودآوری کوتاهی دارند. در مقابل، برخی بازارها توانستهاند در طول زمان تعادل نسبی میان رشد و ریسک را حفظ کنند. شناخت این فضا، نخستین گام برای انتخاب هوشمندانهترین مسیر سرمایهگذاری در شرایط فعلی اقتصاد ایران است.

| عنوان | توضیح کوتاه |

| ضرورت سرمایهگذاری | تورم بالا و کاهش ارزش پول باعث شده انتخاب بهترین سرمایهگذاری در ایران اهمیت حیاتی پیدا کند |

| مقایسه بازارها | بررسی سود و ریسک در بازارهای اصلی از جمله ارز، طلا، بورس، بانک و ملک برای شناخت سرمایهگذاری پر سود |

| ثبات نسبی بازارها | در دادههای دهساله، بازار مسکن کمترین نوسان را در میان گزینههای سرمایهگذاری داشته است |

| رفتار تورمی اقتصاد | افزایش مداوم قیمتها، سرمایهگذاری بلندمدت و واقعی را به بهترین روش سرمایهگذاری در شرایط فعلی تبدیل کرده است |

| چشمانداز آینده | تداوم تورم و رکود معاملات بهصورت همزمان، فرصت ورود منطقی به بازارهای فیزیکی با رشد پیوسته را فراهم کرده است |

| مسکن در مقایسه با طلا و ارز | دادهها نشان میدهد بازده مسکن در بلندمدت از رشد قیمت طلا و دلار پایدارتر بوده است |

| مسیر ورود هوشمندانه | بررسی روشهای نوین مانند خرید متری ملک، گزینهای برای سرمایهگذاری پر سود با مبلغ کمتر است |

تحلیل وضعیت اقتصادی ایران و ضرورت سرمایهگذاری هدفمند

در دهه اخیر، اقتصاد ایران دورههای پیدرپی تورم بالا را تجربه کرده است؛ تورمی که در سالهای ۱۴۰۱ تا ۱۴۰۴ بهطور میانگین بالای ۴۰ درصد در کالاهای مصرفی و خدمات ثبت شده است. این نرخ تورم به معنای کاهش مداوم قدرت خرید مردم و افت ارزش پول ملی است. در چنین محیطی، نگهداری سرمایه به شکل نقد یا سپرده بانکی در واقع نوعی کاهش ارزش تدریجی دارایی محسوب میشود؛ چون نرخ سود بانکی، عملاً از رشد قیمتها عقب مانده است.

گزارش سود بانکی 🏦

آمار رسمی بانک مرکزی نشان میدهد متوسط سود بانکی بین ۱۸ تا ۲۳ درصد بوده، در حالی که شاخص قیمت کالاها بیش از دو برابر این رقم رشد داشته است.

نتیجه این تفاوت ساده اما حیاتی است: برای حفظ ارزش سرمایه، فراتر از سود بانکی باید عمل کرد. همین واقعیت باعث شده عبارتهایی مثل بهترین سرمایهگذاری یا سرمایهگذاری پر سود در ایران به یکی از پرجستوجوترین دغدغههای سالهای اخیر تبدیل شود.

در فضایی که بیشتر بازارها با نوسان شدید مواجهند، یافتن بهترین روش سرمایهگذاری در ایران دیگر صرفاً انتخاب میان سود و ریسک نیست؛ بلکه تصمیمی برای حفظ آینده مالی در برابر تورم مداوم است. این ضرورت، نگاه جامعه را از سرمایهگذاریهای کوتاهمدت به گزینههای پایدارتر و قابل لمستر سوق داده است؛ گزینههایی که پشتوانه واقعی دارند و به مرور زمان با رشد اقتصادی کشور پیوند میخورند.

مقایسه بازده بازارهای اصلی سرمایهگذاری در ایران

عملکرد بازارهای مالی و دارایی در ایران طی سه سال گذشته تفاوت قابل توجهی با هم داشته است.

بر اساس گزارشهای رسمی بانک مرکزی و مرکز آمار، در دوره ۱۴۰۱ تا ۱۴۰۴، میانگین رشد سالانه داراییها به ترتیب زیر ثبت شده است: طلا حدود ۱۵۲ درصد، دلار ۱۲۰ درصد، بورس ۷۸ درصد، خودرو ۳۲ درصد، و مسکن حدود 35 درصد. اما ماهیت این رشدها کاملاً متفاوت است؛ برخی پرنوسان و پرریسکاند، برخی با ثبات و نتیجهپذیر بلندمدت.

نکتهای که کمتر به آن توجه میشود، تفاوت زمان ماندگاری سود در این بازارهاست. سود حاصل از تغییرات ارز یا طلا اغلب کوتاهمدت است و بهمحض اصلاح بازار ممکن است از بین برود، در حالی که بازده بازارهای واقعی مانند ملک یا زمین، بهصورت تدریجی و پایدار اتفاق میافتد. همین ویژگی باعث شده بسیاری از تحلیلگران، مسکن را نه بهعنوان “بهترین”، بلکه بهعنوان یکی از پایدارترین سرمایهگذاریها در ایران معرفی کنند.

گزارش شاخص قیمت مسکن 🏡

جدول زیر، خلاصهای از مقایسه رشد و ویژگیهای هر بازار سرمایهگذاری در سالهای اخیر را نشان میدهد:

| بازار سرمایهگذاری | میانگین رشد سالانه (۱۴۰۱ تا ۱۴۰۴) | سطح نوسان | نوع سوددهی | دوره مناسب سرمایهگذاری |

|---|---|---|---|---|

| سرمایهگذاری در بانک | ۱۸ تا ۲۳ درصد | بسیار کم | سود ثابت ماهانه | کوتاهمدت و امن |

| سرمایهگذاری در طلا | ۱۵۲ درصد | بسیار زیاد | سود نوسانی | کوتاهمدت تا میانمدت |

| سرمایهگذاری در دلار | ۱۲۰ درصد | زیاد | سود نوسانی | کوتاهمدت |

| سرمایهگذاری در بورس | ۷۸ درصد | بالا | سود سرمایهای | میانمدت |

| سرمایهگذاری در خودرو | ۳۲ درصد | متوسط | سود وابسته به تورم | کوتاهمدت |

| سرمایهگذاری در نقره | ۹۸ درصد | زیاد | سود نوسانی | کوتاهمدت تا میانمدت |

| سرمایهگذاری در مسکن | ۳۵ درصد | کم تا متوسط | سود ترکیبی (اجاره + رشد قیمت) | میانمدت تا بلندمدت |

همانطور که جدول بیان میکند، هرچند رشد اسمی مسکن کمتر از طلا یا ارز بوده، اما ویژگیهای ثبات، سود ترکیبی و ارتباط مستقیم با شاخص تورم باعث شده این بازار در بلندمدت از نظر قدرت حفظ ارزش سرمایه جلوتر باشد. در واقع، مسکن در ایران نهتنها یک کالای مصرفی بلکه ابزاری واقعی برای مقابله با کاهش ارزش پول و انتخابی منطقی بهعنوان بهترین روش سرمایهگذاری بلندمدت محسوب میشود.

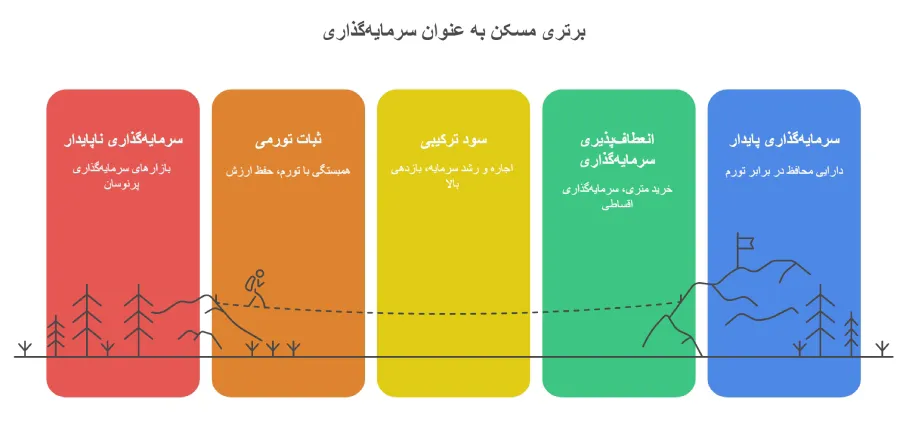

دلایل برتری مسکن نسبت به سایر بازارهای سرمایهگذاری

تحلیلهای دهساله بازار نشان میدهد اگرچه مسکن همیشه بازاری پرهزینه بوده، اما در بلندمدت توانسته نقش محافظ را برای دارایی ایرانیان ایفا کند. این ویژگی از سه عامل اصلی ناشی میشود که هر کدام بهصورت مستقیم به شاخصهای کلان اقتصادی وابستهاند.

۱. ثبات نسبی و همبستگی با تورم

برخلاف بازارهایی چون ارز یا سکه که نوسانات کوتاهمدت و رفتوبرگشتی دارند، مسکن در ایران تقریباً همجهت با تورم حرکت کرده است. دادههای رسمی نشان میدهد رشد قیمت مسکن در شهرهای بزرگ در دورههای تورمی متوسط و بالا همیشه میانگینی نزدیک به شاخص تورم داشته است. این یعنی ارزش ملک نه فقط حفظ میشود، بلکه در صورت افزایش عمومی قیمتها، خود به بخشی از تورم ساختاری تبدیل میگردد؛ عاملی که آن را به گزینهای منطقی برای سرمایهگذاران بلندمدت بدل کرده است.

۲. سود ترکیبی: اجاره و رشد سرمایه

در بیشتر بازارهای مالی، سود تنها از طریق خرید و فروش یا نوسان قیمت حاصل میشود. اما مسکن دو مسیر درآمدی دارد: دریافت اجاره مستمر، و رشد قیمت در طول زمان. این ترکیب باعث ایجاد بازدهی مؤثر سالانه بین ۲۵ تا ۴۰ درصد در سالهای اخیر شده است؛ رقمی که از سود بانکی و حتی میانگین رشد خودرو در ۱۴۰۳ بیشتر بوده است. برای کسانی که به ثبات مالی و جریان نقدی منظم اهمیت میدهند، چنین ترکیبی از درآمد در هیچ بازار موازی دیگری وجود ندارد.

۳. انعطافپذیری در روشهای نوین سرمایهگذاری

ورود مفهوم «خرید متری» و «سرمایهگذاری اقساطی در مسکن» طی دو سال اخیر، مسیر ورود سرمایهگذاران با سرمایه کمتر را هم باز کرده است. این تحول، ماهیت سنتی بازار ملک را تغییر داده و آن را از سرمایهگذاری سنگین به گزینهای قابلدسترستر تبدیل کرده است. از همینرو عبارتهایی نظیر بهترین سرمایهگذاری در ایران با پول محدود به شکل طبیعی به بازار املاک پیوند خوردهاند، بدون آنکه به وابستگی شدید نقدینگی نیاز داشته باشند.

تحلیل ریسکها و چالشهای سرمایهگذاری در بازار مسکن ایران

هیچ بازاری بدون ریسک نیست و مسکن نیز از این قاعده مستثنا نیست. اگرچه دادههای بلندمدت، رشد پایدار این بخش را نشان میدهند، اما بررسی علمی ریسکها برای تصمیمگیری واقعبینانه ضروری است.

۱. نقدشوندگی پایین در کوتاهمدت

در مقایسه با بازارهایی چون طلا یا ارز، نقد کردن دارایی ملکی زمانبر است. فروش ملک معمولاً نیازمند فرآیند حقوقی و معاملاتی طولانیتر است و در دورههای رکود ممکن است به چند ماه نیز برسد. برای سرمایهگذارانی که به گردش سریع نقدینگی نیاز دارند، این ویژگی میتواند یک محدودیت محسوب شود. اما در مقابل، ماهیت بلندمدت و کمریسک آن در حفظ ارزش دارایی، این ضعف را تا حد زیادی جبران میکند.

۲. تأثیر سیاستهای دولتی و ساختوساز

تصمیمات کلان دولت در زمینه مالیاتهای نقلوانتقال، ساختوساز انبوه و وامهای خرید میتواند روند رشد قیمت مسکن را موقتاً تعدیل یا تسریع کند. بررسیهای آماری نشان میدهد که در سالهای رکود ساختوساز، عرضه کاهش یافته و قیمتها رشد کرده است؛ در مقابل، در دورههای رونق ساخت، رشد قیمت آهستهتر شده است. این اثرات اگرچه کوتاهمدتاند، اما باید در تحلیل بازده واقعی از دید کارشناس اقتصادی لحاظ شوند.

۳. چالش ورود با سرمایه کم و راهحلهای نوین

یکی از دشواریهای سنتی بازار ملک، نیاز به سرمایه اولیه بالا بوده است. این چالش در سالهای اخیر با توسعه طرحهای خرید متری، سرمایهگذاری اقساطی و صندوقهای املاک کاهش یافته است. در واقع، مسیر ورود برای کسانی که بهدنبال بهترین روش سرمایهگذاری با پول کم هستند، حالا قابلدسترستر از گذشته است و همین تحول، ماهیت بازار مسکن را از دارایی سنگین به ابزار قابلانعطاف تغییر داده است.

سرمایهگذاری در بازار مسکن قم

در سالهای اخیر شهر قم بهدلیل رشد جمعیتی، موقعیت جغرافیایی مرکزی و فاصله نسبتاً کوتاه تا تهران، به یکی از گزینههای جدی سرمایهگذاری ملکی تبدیل شده است.

بر اساس گزارشهای رسمی وزارت راه و شهرسازی (MRUD.ir) ، متوسط رشد قیمت مسکن در قم بین سالهای ۱۴۰۰ تا ۱۴۰۲ حدود ۲۸ تا ۳۲ درصد بوده که تقریباً برابر با میانگین کشوری است.

این سطح رشد، در کنار ثبات نسبی بازار اجاره، موجب شده بازار قم برای سرمایهگذاران میانمدت و بلندمدت جذابیت قابلتوجهی داشته باشد.

در همین محدوده، شرکت بهارمسکن یکی از پروژههای قابل بررسی خود را اجرا کرده است. پروژه بهارمسکن در خیابان فراشاهی قم واقع شده و با هدف تسهیل ورود سرمایهگذاران به بازار املاک طراحی شده است. این طرح دو ویژگی کلیدی دارد:

۱. امکان خرید متری ملک برای افرادی که در آغاز مسیر سرمایهگذاری هستند.

۲. قابلیت سرمایهگذاری اقساطی با دورههای پرداخت منعطف.

این مدل سرمایهگذاری، از دید اقتصادی میتواند بهعنوان پلی میان دارایی نقد و دارایی ملکی عمل کند؛ زیرا بخشی از سرمایه وارد دارایی فیزیکی میشود و همزمان انعطاف مالی سرمایهگذار حفظ میگردد. چنین رویکردهایی در سالهای اخیر در شهرهای بزرگ توسط پروژههای مشابه مورد توجه قرار گرفتهاند و اکنون در قم نیز در حال توسعه هستند.

در نتیجه، قم را میتوان نمونهای قابل بررسی از بازارهای محلی با پتانسیل رشد پایدار دانست؛ بازاری که هنوز فاصله معناداری با قیمتهای تهران دارد، اما از نظر حجم تقاضای واقعی و بازده بلندمدت، در مسیر رشد تدریجی قرار گرفته است.

جمعبندی و توصیه نهایی کارشناسی برای انتخاب مسیر سرمایهگذاری

در شرایطی که تورم مزمن به بخش جداییناپذیر اقتصاد ایران تبدیل شده، حفظ ارزش دارایی دیگر با سپردهگذاری ساده یا خرید کوتاهمدت ممکن نیست. برای بسیاری از سرمایهگذاران، پرسش اصلی نه این است که کدام بازار بازده بیشتری دارد، بلکه این است که کدام گزینه توانایی حفظ ارزش پول را در گذر زمان خواهد داشت.

نتیجه تحلیل دادهها در سالهای اخیر نشان میدهد هیچ بازار کاملاً بدون ریسک وجود ندارد، اما تصمیمگیری هوشمندانه بر پایه ترکیب چند نوع سرمایهگذاری، میتواند پایداری مالی ایجاد کند. داراییهای واقعی مانند ملک، زمین، یا صندوقهای مبتنی بر املاک، ستون اصلی چنین ترکیبی بهشمار میروند، زیرا هم از نوسانات شدید در اماناند و هم با تورم هماهنگ حرکت میکنند. در کنار آن، بخشی از سرمایه میتواند در بازارهای مالی یا طلا برای حفظ نقدشوندگی نگهداری شود.

در نهایت، آنچه تحت عنوان بهترین سرمایهگذاری در ایران شناخته میشود، یک نقطه ثابت نیست بلکه مجموعهای از تصمیمهای سنجیده است؛ تصمیمهایی که بر پایه داده، چشمانداز اقتصادی و توان مالی فردی گرفته میشوند. مسیر آینده متعلق به سرمایهگذاران تحلیلی است، نه احساسی؛ کسانی که با دید بلندمدت، سرمایه خود را در جهت رشد اقتصادی واقعی هدایت میکنند.

سوالات پر تکرار :

ارسال نظر :

نظرات :

-

نظری برای نمایش وجود ندارد!

پست های اخیر