تهاتر ملک | هر آنچه باید قبل از معامله بدانید

راهنمای جامع تهاتر ملک؛ بررسی انواع، مراحل، مدارک، هزینهها، مزایا و ریسکها به همراه کاربرد آن در بازار مسکن و شهر قم.

فهرست مطالب

- تهاتر چیست و چه جایگاهی در معاملات دارد؟

- تهاتر ملک چیست؟

- تهاتر ملک یا معاوضه ملک؛ تفاوت و شباهتها

- شرایط قانونی و قراردادی تهاتر ملک

- مزایا و معایب تهاتر ملک

- انواع تهاتر در بازار املاک

- مراحل انجام تهاتر ملک

- مدارک و اسناد لازم برای تهاتر ملک

- هزینهها و کارمزدهای تهاتر ملک

- تهاتر در بازار رکودی مسکن

- ریسکها و نکات مهم در تهاتر ملک

- تهاتر ملک در قم

تهاتر ملک چیست و چگونه انجام میشود؟

در بازار مسکن امروز که نقدینگی بسیاری از خریداران و فروشندگان محدود شده است، تهاتر ملک به عنوان راهکاری سریع و کمهزینه برای انجام معاملات بدون پرداخت پول نقد مطرح میشود. در این روش، دارایی یا ملک طرف مقابل جایگزین وجه نقد میشود و هر دو طرف میتوانند با رضایت و بر اساس ارزشگذاری عادلانه، معامله را به پایان برسانند. همین ویژگی، تهاتر ملک را به گزینهای جذاب برای پروژههای ساختمانی، معاملات سرمایهگذاری و حتی حل اختلافات مالی تبدیل کرده است.

اگرچه فرآیند تهاتر میتواند به سادگی یک توافق بین دو نفر انجام شود، اما در عمل نکات حقوقی، ارزشگذاری دقیق، و تنظیم قرارداد صحیح نقش مهمی در جلوگیری از مشکلات بعدی دارد. در ادامه این مقاله، جزئیات کامل تهاتر ملک، انواع و مراحل انجام آن، مدارک لازم و نکات طلایی قبل از انعقاد قرارداد را بررسی میکنیم تا بتوانید با اطمینان بیشتری از این روش در معاملات خود استفاده کنید.

| موضوع | خلاصه نکته کلیدی |

| تعریف | معاوضه ملک یا دارایی به جای پرداخت وجه نقد |

| مزیت اصلی | حذف نیاز به نقدینگی و تسهیل معاملات |

| کاربرد رایج | بازار مسکن، پروژههای ساختمانی، معاملات بزرگ |

| ریسکها | مشکلات ثبتی، اختلاف در ارزشگذاری، مسائل حقوقی |

| مدارک لازم | اسناد هویت طرفین، سند رسمی ملک، گزارش کارشناسی |

تهاتر چیست و چه جایگاهی در معاملات دارد؟

تهاتر در مفهوم کلی، روشی برای تسویه بدهی یا انجام معامله بدون نقلوانتقال وجه نقد است. در این روش، دو طرف معامله به جای پرداخت پول، با تبادل کالا، خدمات یا داراییهای معادل از نظر ارزش، تعهدات خود را نسبت به یکدیگر ایفا میکنند. این مفهوم نهتنها در مبادلات روزمره، بلکه در حوزههای تجاری، صنعتی و حتی روابط مالی بینالمللی نیز کاربرد دارد.

در بازارهای سنتی، تهاتر یکی از قدیمیترین اشکال دادوستد محسوب میشد که پیش از پیدایش پول رایج، مبنای اصلی معاملات بود. امروزه با وجود پیشرفت ابزارهای مالی، تهاتر همچنان جایگاه خود را حفظ کرده، بهویژه در شرایطی که دسترسی به نقدینگی محدود یا فرآیند پرداخت پیچیده و پرهزینه باشد. برای مثال، شرکتهای بزرگ ممکن است از تهاتر کالا یا خدمات بهعنوان استراتژی مدیریت مالی یا کاهش وابستگی به نظام بانکی استفاده کنند.

در بازار مسکن نیز تهاتر به عنوان ابزاری کارآمد شناخته میشود، زیرا معاملات ملکی اغلب با مبالغ بالا انجام میشوند و محدودیت نقدینگی میتواند مانعی جدی برای خریداران و فروشندگان باشد. با این روش، طرفین میتوانند بدون دریافت یا پرداخت نقدی، املاک یا داراییهای خود را بر اساس ارزش کارشناسی مبادله کنند و فرآیند را سریعتر و آسانتر به پایان برسانند.

تهاتر ملک چیست؟

تهاتر ملک به معنای مبادله یک یا چند ملک با املاک یا داراییهای دیگر، بدون نیاز به پرداخت وجه نقد است. بر اساس ماده ۲۹۵ قانون مدنی، تهاتر زمانی انجام میشود که دو نفر همزمان در برابر یکدیگر بدهکار باشند و بدهی آنها همنوع و قابل جبران باشد. در حوزه ملکی، این مفهوم به صورتی تطبیق یافته به کار میرود؛ یعنی ارزش هر ملک بهوسیله کارشناس رسمی ارزیابی میشود، سپس اگر دو املاک ارزش مالی برابر یا نزدیک به هم داشته باشند، طرفین میتوانند این املاک را با یکدیگر معاوضه کنند. در صورت اختلاف ارزش، مبلغ مابهالتفاوت میتواند به صورت نقد یا انواع دیگر داراییها پرداخت شود.

بیشتر بخوانید: زندگی در آپارتمان یا خانه

تهاتر ملک یا معاوضه ملک؛ تفاوت و شباهتها

تهاتر ملک و معاوضه ملک در نگاه اول شبیه به هم هستند، زیرا هر دو به مبادله یک دارایی ملکی با یک دارایی دیگر اشاره دارند. اما از منظر حقوقی و کاربردی، تفاوتهای مهمی بین این دو وجود دارد که دانستن آنها برای تنظیم قرارداد صحیح حیاتی است.

در معاوضه ملک، قرارداد صراحتاً بر مبادله دو ملک مشخص استوار است. طرفین مالکیت املاک را بدون در نظر گرفتن بدهی متقابل و صرفاً بر اساس توافق اولیه انتقال میدهند. این روش معمولاً در مواقعی به کار میرود که دو طرف بهطور همزمان قصد فروش و خرید ملکی جدید دارند و ارزشها بهصورت مستقیم یا با پرداخت مبلغ مابهالتفاوت تطبیق داده میشود.

اما در تهاتر ملک، بُعد “تسویه بدهی” و “جایگزینی نقدینگی” پررنگتر است. طبق قانون مدنی، تهاتر زمانی اتفاق میافتد که طرفین همزمان نسبت به یکدیگر طلبکار و بدهکار باشند. در بازار مسکن، این میتواند به شکل مالکیت متقابل داراییها یا توافق بر سر جبران غیرنقدی مطالبات دیده شود. برای مثال، سازندهای که طلبکار از مالک زمین است، ممکن است به جای دریافت پول نقد، بخشی از ملک یا زمین دیگری را از او بگیرد.

شباهت این دو روش در این است که هر دو نیاز کمی به نقدینگی دارند و میتوانند روند معامله را سادهتر و سریعتر کنند. اما تفاوت مهمشان در مبنای حقوقی، نوع اسناد تنظیمی، و هدف اصلی معامله نهفته است. بنابراین هنگام انعقاد قرارداد، حتماً باید مشخص شود که توافق شما تحت عنوان “معاوضه” است یا “تهاتر”، زیرا آثار حقوقی و مالیاتی متفاوتی خواهند داشت.

شرایط قانونی و قراردادی تهاتر ملک

برای انجام یک قرارداد تهاتر ملک معتبر و بدون مشکل، دو دسته شرایط باید برآورده شوند: شرایط عمومی که در تمام قراردادها الزامی است و شرایط اختصاصی که مخصوص معاملات ملکی میباشد. رعایت این الزامات، نهتنها از بروز اختلاف جلوگیری میکند، بلکه باعث میشود قرارداد شما از نظر قانونی کاملاً معتبر باشد.

شرایط عمومی قراردادها در تهاتر

شرایط عمومی، همان ضوابطی هستند که قانون مدنی ایران برای صحت هر قرارداد مقرر کرده است. از جمله این شرایط، وجود رضایت کامل طرفین، اهلیت قانونی برای انجام معامله، مشروعیت موضوع قرارداد و معین بودن مورد معامله است. به بیان سادهتر، هر دو طرف باید با آگاهی و بدون اجبار معامله کنند، از نظر سنی و قانونی صلاحیت تصمیمگیری داشته باشند، موضوع قرارداد خلاف قانون نباشد و ملک یا دارایی مورد تهاتر به طور دقیق مشخص شود.

شرایط اختصاصی مربوط به املاک

در معاملات تهاتر ملک، علاوه بر شرایط عمومی، رعایت ضوابط خاصی الزامی است. مهمترین آنها مالکیت رسمی طرف معامله بر ملک مورد تهاتر است؛ یعنی فروشنده یا تهاترکننده باید سند رسمی به نام خود داشته باشد. همچنین ملک نباید در رهن بانک یا در توقیف قضایی باشد، مگر اینکه قبلاً با هماهنگی نهاد مربوط نسبت به آزادسازی سند اقدام شده باشد. بررسی نبود مشکلات ثبتی مانند بازداشت ملک یا اختلاف در حدود اربعه نیز ضروری است. علاوه بر این، ارزش هر ملک باید توسط کارشناس رسمی دادگستری تعیین شود تا از اختلافهای احتمالی در آینده جلوگیری گردد.

مزایا و معایب تهاتر ملک

تهاتر ملک در سالهای اخیر به یکی از روشهای پرکاربرد در بازار مسکن ایران تبدیل شده است، بهویژه در شرایطی که رکود بازار و کمبود نقدینگی، سرعت معاملات را کاهش داده است. این روش علاوه بر مزایای متعدد، ریسکها و محدودیتهایی نیز به همراه دارد که دانستن آنها به تصمیمگیری بهتر کمک میکند.

از مهمترین مزایای تهاتر ملک میتوان به حذف یا کاهش نیاز به نقدینگی اشاره کرد. این ویژگی باعث میشود طرفین معامله بدون فشار مالی و با استفاده از داراییهای موجود، نیاز خود را برطرف کنند. همچنین، سرعت انجام معامله معمولاً بیشتر است، زیرا فرآیند تأمین سرمایه طولانی و پرچالش وجود ندارد. صرفهجویی در هزینههای نقلوانتقال نقدی و حتی کاهش مالیات در برخی شرایط (با توجه به نوع قرارداد) نیز میتواند از دیگر مزایا باشد.

در مقابل، معایب تهاتر ملک معمولاً به مسائل حقوقی و اختلافات در ارزشگذاری برمیگردد. اگر کارشناسی معتبر برای تعیین ارزش املاک استفاده نشود، احتمال بروز اختلاف یا حتی فسخ قرارداد وجود دارد. علاوه بر این، در صورتی که ملک تهاتر شده مشکلات ثبتی یا حقوقی داشته باشد، حل آنها میتواند وقتگیر و پرهزینه باشد. محدودیت در یافتن طرف مقابل مناسب نیز از دیگر چالشها است، زیرا باید ملک یا دارایی او دقیقاً با نیاز و ارزش شما همخوانی داشته باشد.

انواع تهاتر در بازار املاک

تهاتر در بازار املاک میتواند شکلهای مختلفی به خود بگیرد که هر کدام بر اساس نیاز طرفین و نوع داراییهای موجود انتخاب میشوند. شناخت این انواع به شما کمک میکند مناسبترین روش را برای شرایط خود انتخاب کنید و از مزایای آن بیشترین بهره را ببرید.

تهاتر ملک با ملک

رایجترین نوع تهاتر، مبادله یک ملک با ملکی دیگر است. این روش معمولاً زمانی استفاده میشود که دو طرف قصد جابهجایی املاک با ویژگیها یا موقعیت متفاوت را دارند و ارزش دو ملک تقریباً برابر است. در صورت تفاوت ارزش، مبلغ مابهالتفاوت میتواند نقداً یا حتی با دارایی دیگر پرداخت شود. برای مثال، آپارتمانی در مرکز شهر ممکن است با ویلایی در حومه تهاتر شود.

تهاتر ملک با خودرو

گاهی طرف مقابل فاقد ملک همارزش است، اما خودرو یا ناوگان وسیله نقلیهاش را پیشنهاد میدهد. در این حالت، ارزش روز خودرو توسط کارشناس رسمی خودرو تعیین شده و پس از توافق، مالکیتها بهصورت همزمان منتقل میشوند. این نوع تهاتر معمولاً در معاملات با رقم کمتر یا در شرایطی که خودرو مورد نیاز یکی از طرفین باشد انجام میشود.

تهاتر ملک با مصالح ساختمانی یا خدمات

در پروژههای ساختمانی، سازندگان ممکن است بخشی از ملک یا زمین خود را در ازای دریافت مصالح ساختمانی، تجهیزات یا حتی خدمات تخصصی تهاتر کنند. این روش برای جلوگیری از خواب سرمایه نقدی و تأمین نیاز پروژه بسیار کارآمد است. بهعنوان مثال، یک سازنده میتواند واحدی از ساختمان را در ازای تأمین سنگ نما، آسانسور یا سیستمهای سرمایشی و گرمایشی واگذار کند.

هر یک از این انواع تهاتر، بسته به شرایط، مزایا و محدودیتهای خود را دارند و قبل از انتخاب باید تمام جنبههای حقوقی و مالی آنها بررسی شود.

بیشتر بخوانید: سرمایه گذاری در سکه یا مسکن

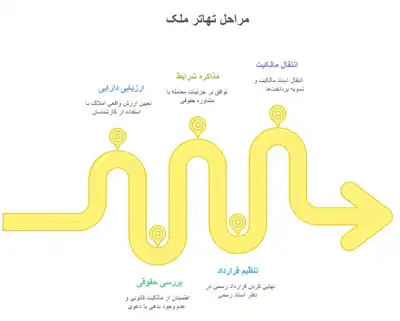

مراحل انجام تهاتر ملک

فرآیند تهاتر ملک، اگرچه در ظاهر ساده به نظر میرسد، اما در عمل چند مرحله مهم و حساس دارد که عدم توجه به هر یک از آنها میتواند معامله را با ریسک جدی مواجه کند. شناخت این مراحل، علاوه بر افزایش شفافیت، باعث تسهیل روند و جلوگیری از مشکلات قانونی میشود.

مرحله اول: بررسی و ارزیابی داراییها

پیش از هر اقدامی، هردو طرف باید ارزش واقعی املاک یا داراییهای مورد تهاتر را تعیین کنند. این کار معمولاً با استفاده از کارشناسان رسمی دادگستری یا کارشناس معتمد انجام میشود. توجه به نوسانات بازار و استعلام قیمتهای روز در این مرحله ضروری است، زیرا اختلاف در برآورد ارزش میتواند مسیر معامله را تغییر دهد.

مرحله دوم: احراز مالکیت و بررسی وضعیت حقوقی

اطمینان از اینکه ملک یا دارایی ارائهشده کاملاً قانونی، بدون بدهی، رهن، توقیف یا دعوی حقوقی باشد، بخش مهمی از فرآیند است. این بررسی باید از طریق اداره ثبت اسناد و مراجع قانونی انجام شود. در مورد خودرو یا سایر داراییها نیز اسناد مالکیت و بیمه باید به دقت بررسی شوند.

مرحله سوم: مذاکره و توافق بر شرایط

پس از تأیید ارزش و صحت مالکیت، طرفین درباره جزئیات معامله شامل نحوه پرداخت مابهالتفاوت، تاریخ تحویل، تعهدات طرفین و ضمانتها به توافق میرسند. این مرحله بهتر است با مشاوره حقوقی همراه باشد تا تمامی تعهدات در قرارداد ذکر شود.

مرحله چهارم: تنظیم قرارداد رسمی

قرارداد تهاتر ملک باید به صورت رسمی و در دفتر اسناد رسمی منعقد شود. این اقدام نهتنها امنیت معامله را بالا میبرد، بلکه مانع بروز اختلافات آتی میشود. ذکر مشخصات کامل املاک، ارزشگذاریها، مبلغ مابهالتفاوت و تعهدات طرفین در متن قرارداد ضروری است.

مرحله پنجم: انتقال مالکیت

در پایان، اسناد مالکیت طبق مفاد قرارداد و بهصورت همزمان منتقل میشوند. در مواردی که مابهالتفاوت نقدی وجود دارد، پرداخت باید در همین مرحله و همراه با تحویل سند انجام شود تا تعهدات بهطور کامل تسویه گردد.

اجرای دقیق این مراحل، احتمال بروز مشکل را به حداقل میرساند و باعث میشود تهاتر با اطمینان و سرعت بیشتری انجام شود.

مدارک و اسناد لازم برای تهاتر ملک

برای انجام یک معامله تهاتر ملک ایمن و بدون مشکل، تهیه و بررسی مدارک مورد نیاز اهمیت زیادی دارد. این مدارک نهتنها باعث شفافیت میشوند، بلکه از بروز دعاوی حقوقی در آینده جلوگیری میکنند. عدم وجود حتی یکی از این اسناد میتواند فرآیند معامله را متوقف یا اعتبار آن را زیر سؤال ببرد.

اسناد مالکیت رسمی

هر طرف معامله باید سند رسمی ملک مورد تهاتر را ارائه دهد. این سند باید به نام مالک فعلی و بدون هیچگونه ابهام یا مغایرت ثبتی باشد. در صورت وجود رهن، حتماً باید اسناد مربوط به فک رهن ضمیمه شود تا انتقال مالکیت بدون مانع صورت گیرد.

استعلام ثبتی و بدهیها

گرفتن استعلام از اداره ثبت اسناد و املاک برای اطمینان از وضعیت حقوقی ملک ضروری است. این استعلام مشخص میکند که ملک در توقیف، بازداشت یا محل نزاع حقوقی نیست. علاوه بر این، باید مفاصا حساب شهرداری، مالیات و بدهیهای احتمالی ملک نیز ارائه شود.

گزارش کارشناسی ارزش ملک

یک گزارش رسمی از کارشناس دادگستری یا کارشناس معتمد، جهت تعیین ارزش واقعی ملک تهیه میشود. این گزارش مبنای محاسبه مابهالتفاوت در تهاتر است و اهمیت بالایی در ایجاد توافق دارد.

مدارک هویتی طرفین

شناسنامه و کارت ملی هر دو طرف معامله باید به همراه کپی و اصل ارائه شود تا هویت و اهلیت قانونی آنها تأیید گردد. برای اشخاص حقوقی، روزنامه رسمی و مدارک نماینده قانونی نیز لازم است.

قرارداد مکتوب تهاتر

گذشته از اسناد فوق، یک قرارداد کامل که شرایط، تعهدات، زمانبندی، مابهالتفاوت و ضمانت اجرا را مشخص میکند، جزو ضروریات است. این قرارداد باید در دفترخانه اسناد رسمی تنظیم و ثبت شود تا اعتبار قانونی لازم را داشته باشد.

با آمادهسازی کامل این مدارک، روند تهاتر بسیار روانتر پیش خواهد رفت و احتمال اختلاف به شدت کاهش مییابد.

هزینهها و کارمزدهای تهاتر ملک

هرچند تهاتر ملک در نگاه اول ممکن است به دلیل حذف پرداخت نقدی، اقتصادیترین گزینه به نظر برسد، اما این فرآیند همچنان شامل هزینههایی است که باید قبل از توافق نهایی در نظر گرفته شوند. آگاهی از این هزینهها باعث میشود برنامهریزی مالی دقیقتری داشته باشید و در میانه مسیر با هزینههای پیشبینینشده غافلگیر نشوید.

هزینه کارشناسی

اولین هزینه مربوط به ارزیابی ارزش املاک یا داراییهای طرفین است. این کار توسط کارشناس رسمی دادگستری یا کارشناس معتمد انجام میشود و تعرفه آن بر اساس مساحت، نوع ملک و موقعیت جغرافیایی تعیین میگردد. این هزینه معمولاً توسط هر طرف جداگانه و برای ملک خودش پرداخت میشود، مگر اینکه توافق دیگری صورت گیرد.

هزینه تنظیم و ثبت قرارداد

قرارداد تهاتر باید در دفترخانه اسناد رسمی ثبت شود. هزینه این مرحله شامل حقالتحریر دفترخانه و هزینه ثبت سند است. این مبلغ معمولاً بر اساس ارزش ملک تعیین میشود و طرفین میتوانند توافق کنند که آن را بهطور مساوی یا به شکل دیگری پرداخت کنند.

مالیات و عوارض قانونی

در بیشتر موارد، تهاتر ملک مشمول مالیات نقلوانتقال میشود که نرخ آن بر اساس قانون مالیاتهای مستقیم مشخص است. علاوه بر آن، هزینههای مربوط به اخذ مفاصا حساب شهرداری، عوارض نوسازی یا بدهیهای معوق باید تسویه شود. در بعضی شرایط خاص، تهاتر میتواند معافیتهای مالیاتی داشته باشد که باید از اداره مالیات استعلام شود.

هزینه مابهالتفاوت

اگر ارزش یکی از املاک بیشتر باشد، طرف دیگر باید مابهالتفاوت را نقداً یا با دارایی دیگری بپردازد. این بخش میتواند جزو مهمترین مباحث مذاکره باشد و لازم است روش و زمان پرداخت آن بهطور دقیق در قرارداد ذکر شود.

هزینههای جانبی

علاوه بر موارد فوق، هزینههای جانبی دیگری مانند حقالزحمه مشاور املاک، استعلام ثبتی، هزینه وکالتنامهها یا حتی بیمه ملک قبل از تحویل وجود دارد که نباید نادیده گرفته شوند.

تهاتر در بازار رکودی مسکن

بازار مسکن در دورههای رکود معمولاً با کاهش حجم معاملات و افت سرعت گردش سرمایه روبهرو میشود. در چنین شرایطی، بسیاری از فروشندگان قادر به جذب خریدار نقدی نیستند و خریداران نیز ترجیح میدهند از ورود سرمایه کلان به بازار پرهیز کنند. اینجاست که تهاتر ملک بهعنوان راهکاری انعطافپذیر، میتواند قفل معاملات را باز کند.

یکی از دلایل اصلی رونق تهاتر در دوران رکود، کمبود نقدینگی در میان فعالان بازار است. وقتی پول نقد کمیاب میشود، استفاده از داراییهای موجود به جای پول نقد منطقیتر به نظر میرسد. به همین دلیل سازندگان، سرمایهگذاران و حتی مالکان شخصی، حاضرند بخشی از ملک یا کل آن را در ازای دریافت ملک دیگر، مصالح ساختمانی، خودرو یا خدمات تخصصی واگذار کنند.

در این دوره، تهاتر میتواند به افزایش سرعت پروژههای ساختمانی هم کمک کند. سازندهای که امکان تأمین نقدی مصالح ندارد، میتواند با تهاتر یک یا چند واحد از پروژه با تأمینکنندگان، روند ساخت را ادامه دهد و از توقف پروژه جلوگیری کند. این روش، علاوه بر پیشبرد پروژه، به تأمینکنندگان نیز امکان میدهد سرمایه خود را در قالب ملکی با ارزش نسبی بالا حفظ کنند.

با این حال، باید توجه داشت که در زمان رکود، قیمتگذاری منصفانه اهمیت بیشتری پیدا میکند. نوسانات و عدم قطعیت بازار باعث میشود اختلاف نظر درباره ارزش املاک بیشتر شود. بنابراین، استفاده از کارشناس رسمی و دقت بیشتر در مذاکره و تنظیم قرارداد، بخش جداییناپذیر تهاتر در این دورههاست.

ریسکها و نکات مهم در تهاتر ملک

هرچند تهاتر ملک میتواند راهکاری جذاب برای دور زدن محدودیت نقدینگی و تسریع معاملات باشد، اما نادیده گرفتن ریسکها و جزئیات آن، میتواند منجر به زیانهای مالی و حقوقی جدی شود. آشنایی با این خطرات و رعایت نکات کلیدی، امکان استفاده ایمن و سودآور از این روش را افزایش میدهد.

یکی از مهمترین ریسکها، اختلاف در ارزشگذاری است. نبود مبنای شفاف یا استفاده از کارشناسان غیررسمی میتواند باعث تعیین ارزش نادرست و نارضایتی طرف مقابل شود. این مشکل معمولاً به بروز اختلاف یا حتی فسخ قرارداد میانجامد، بنابراین ارزشگذاری باید توسط کارشناس رسمی و بر اساس قیمت روز بازار انجام شود.

ریسک دیگر، مشکلات حقوقی ملک یا دارایی تهاتر شده است. وجود رهن، توقیف قضایی، بدهیهای معوق یا دعاوی جاری میتواند روند انتقال مالکیت را مختل کند. پیش از امضای قرارداد، دریافت استعلام ثبتی، استعلام از شهرداری و سازمان مالیات ضروری است.

از دیگر چالشها، انتخاب نادرست طرف معامله است. در تهاتر، به دلیل غیرنقدی بودن، انتخاب طرفی که دارایی باکیفیت و قابلفروش ارائه دهد اهمیت دارد. پذیرش ملکی که بازارپسندی کمی دارد یا دچار مشکل فنی/حقوقی است، ممکن است سرمایه شما را قفل کند.

برای کاهش این ریسکها، مشورت با مشاور حقوقی و استفاده از قرارداد رسمی که تمام جزئیات، زمانبندی، نحوه تسویه مابهالتفاوت و ضمانت اجرای تعهدات را پوشش دهد، ضروری است. همچنین بهتر است در فرآیند تهاتر، تا حد امکان از گزینههای بررسی میدانی و بازدید حضوری ملک استفاده شود تا مطمئن شوید ملک یا دارایی مورد نظر از همه نظر مطابق انتظارات است.

تهاتر ملک در قم

شهر قم بهعنوان یکی از قطبهای مذهبی و گردشگری کشور، همواره بازاری فعال برای سرمایهگذاری ملکی داشته است. در سالهای اخیر، افزایش قیمت مسکن و کاهش قدرت خرید مردم، باعث شده روشهای غیرنقدی مانند تهاتر ملک در این شهر بیش از گذشته مورد استقبال قرار گیرد.

یکی از ویژگیهای خاص بازار قم، تنوع بالای تقاضا است. بخشی از سرمایهگذاران و متقاضیان به دنبال خرید ملک برای سکونت دائم هستند، در حالی که بخش دیگری با هدف سرمایهگذاری در حوزههای تجاری، اقامتی و گردشگری وارد بازار میشوند. این تنوع باعث شده تهاتر بهصورت تبادل واحد مسکونی با زمین، مغازه یا حتی املاک اداری، رونق چشمگیری پیدا کند.

در پروژههای ساختمانی شهر قم، بهویژه در مناطق توسعهیافته و نزدیک به حرم مطهر، نمونههای متنوعی از تهاتر با مصالح ساختمانی، تجهیزات هتلی و حتی خدمات گردشگری مشاهده میشود. این شیوه به سازندگان کمک میکند بدون نیاز به نقدینگی کامل، پروژهها را پیش ببرند و سرمایه تأمینکنندگان نیز در قالب ملکی با ارزش پایدارتر حفظ شود.

با این حال، چالش اصلی تهاتر ملک در قم، اختلاف قیمتگذاری بین محلات است. فاصله قابلتوجه قیمتها بین مناطق مرکزی و حاشیهای، فرآیند مذاکره برای مابهالتفاوت را دشوار میکند. به همین دلیل استفاده از کارشناسان محلی مطلع از آخرین تغییرات بازار، برای موفقیت در تهاتر ضروری است.

بهار مسکن؛ سازندهای معتبر و پیشرو در بازار قم

شرکت سرمایهگذاری مسکن و ساختمان قطب خاورمیانه (بهار مسکن) یکی از فعالترین مجموعههای ساختمانی شهر قم است که با هدف ساخت و پیشفروش آپارتمانهای ایمن، مدرن و منطبق بر استانداردهای ایرانی-اسلامی فعالیت میکند. این شرکت با تکیه بر فناوریهای نوین و همکاری با نهادهای دولتی، تاکنون زمینه اشتغال بیش از ۴۰۰ نیروی متخصص را فراهم کرده است.

خدمات و حوزههای فعالیت بهار مسکن شامل خرید آپارتمان در قم با شرایط ویژه و قیمت قطعی، اجرای پروژههای مسکونی، تجاری و صنعتی در سراسر کشور، طراحی و نظارت فنی، تأمین مصالح، سرمایهگذاری در بافتهای فرسوده و همچنین ارائه طرحهای فروش اقساطی با تسهیلات بدون بهره (۰٪) برای متقاضیان فاقد مسکن است. تمامی این خدمات بدون دخالت واسطهگران و با تعهد سکونت واقعی ارائه میشود.

بهار مسکن با تجربه در انبوهسازی، آپارتمانسازی، ساخت لوکس و لاکچری، فروش و پیشفروش، سرمایهگذاری و مشارکت، مدیریت ساخت و حتی تهاتر، به انتخابی مطمئن برای خانوادهها و سرمایهگذاران در بازار مسکن قم تبدیل شده است. همچنین جستجوی هوشمند بهار مسکن، خرید ملک را سریع، ساده و مطمئن میکند. با وارد کردن بودجه، متراژ و قیمت دلخواه، فقط املاکی را میبینید که دقیقاً با شرایط شما منطبق هستند.

جمعبندی نهایی

تهاتر ملک، بهویژه در شرایط رکود بازار مسکن و کمبود نقدینگی، ابزاری هوشمندانه برای انجام معاملات است. در این روش، بهجای پرداخت نقدی، ارزش ملک با دارایی یا ملک دیگری تسویه میشود و همین امر باعث سرعتبخشی به روند معامله میگردد.

در شهری مانند قم، که تنوع پروژهها و تقاضای سرمایهگذاری بالاست، تهاتر علاوه بر خریدوفروش واحدهای مسکونی، در تکمیل پروژههای تجاری، اداری و گردشگری نیز نقش مهمی ایفا میکند. البته ارزیابی دقیق، بررسی حقوقی و انتخاب شریک مطمئن، سه رکن اساسی برای موفقیت در تهاتر هستند.

شرکت baharmaskan بهعنوان یکی از معتبرترین سازندگان قم، با ارائه خدمات متنوع در حوزه ساخت، پیشفروش، سرمایهگذاری و تهاتر، میتواند مسیر انجام معاملات ایمن و سودآور را برای خریداران و سرمایهگذاران هموار کند.

سوالات پر تکرار :

ارسال نظر :

نظرات :

-

نظری برای نمایش وجود ندارد!

پست های اخیر